Норма беспошлинного ввоза товаров для личного пользования в международных посылках увеличена до 200 евро

Президент Беларуси Александр Лукашенко указом №360 увеличил до 200 евро норму беспошлинного ввоза товаров для личного пользования в международных почтовых отправлениях и в отправках экспресс-доставки, общий вес которых не превышает 31 кг.

Как ранее сообщалось, прежняя норма беспошлинного ввоза составляла 120 евро.

Государственному таможенному комитету предоставлено право совместно с Госпогранкомитетом и Минсельхозпродом определять перечень и количество товаров, которые могут быть отнесены к товарам для личного пользования при перемещении через пункты упрощенного пропуска, а также определять особенности перемещения таких товаров.

Службам авиационной безопасности президент поручил информировать должностные лица таможенных органов о вывозе физическими лицами запрещенных или ограниченных к перемещению товаров, выявленных при осуществлении такой службой контроля лиц, выезжающих за пределы Беларуси воздушным транспортом.

Перевозчикам, осуществляющим экспресс-доставку отправлений в адрес физлиц, указом предоставлено право осуществлять от имени таких физлиц без дополнительных договорных отношений таможенные операции в отношении товаров, содержащихся в отправлениях, если такой перевозчик одновременно является таможенным представителем.

ГТК также предоставлено право определять порядок выдачи разрешения на передачу временно ввезенных транспортных средств иным лицам, чем те, которые ввезли такие транспортные средства.

Кроме того, урегулированы вопросы предоставления обеспечения уплаты таможенных пошлин, налогов в отношении ввозимых товаров для личного пользования, в части установления случаев возврата внесенного обеспечения уплаты таможенных пошлин, налогов, а также определения возможности возврата денежных средств не только через кассу таможенного органа наличными, но и через структурные подразделения банка, в том числе расположенные в пунктах пропуска через госграницу Беларуси.

Также урегулированы вопросы временного хранения товаров для личного пользования, ввезенных физическими лицами, переселяющимися на постоянное место жительства в Беларусь.

Читать полностью: http://news.tut.by/economics/408027.html

Елизавета_Пилипчук: что-то я совсем не пойму... мне фирмы дают разные ответы на этот вопрос. но одно я поняла, что все-равно забирать из аэропорта посылку или фирме платить... так это??

вы заказывали уже что по экспре...

Если честно, сама с такой ситуацией пока не сталкивалась, но нашла такую информацию, цитирую:

"...Перевозчикам, осуществляющим экспресс-доставку отправлений в адрес физических лиц, предоставлено право проводить от имени таких физических лиц без дополнительных договорных отношений таможенные операции в отношении товаров, содержащихся в отправлениях, если такой перевозчик одновременно является таможенным представителем..."

Поэтому думаю, представитесь службы экспресс-доставки оформит все документы по таможенным платежам, а потом курьер явится к Вам с товаром и просьбой оплатить и товар, и пошлину. Ну это я так поняла.

Попробуйте зайти на сайт Государственного таможенного комитета в раздел "Электронные обращения" (вот ссылка: http://gtk.gov.by/ru/social_reception ) и задать свой вопрос непосредственно им, они пришлют Вам на электронную почту ответ и возможно еще письмо заказное придет на дом. Только поконкретнее сформулируйте вопрос, чтоб они ответили не размыто, а по делу.

marusia2602: Если честно, сама с такой ситуацией пока не сталкивалась, но нашла такую информацию, цитирую:

"...Перевозчикам, осуществляющим экспресс-доставку отправлений в адрес физических лиц, предоставлено пр...

Спасибо, попробую!

marusia2602: Если честно, сама с такой ситуацией пока не сталкивалась, но нашла такую информацию, цитирую:

"...Перевозчикам, осуществляющим экспресс-доставку отправлений в адрес физических лиц, предоставлено пр...

Отправила им письмецо такого содержания( больше для себя сохраняю на всякий)

Здравствуйте! Помогите разобраться с лимитами на экспресс доставку и сборами.

Я хочу заказать ребенку одежду с английского сайта, у них экспресс доставка. Сумма не будет превышать 200евро.

Нужно ли мне заполнять декларацию? Нужно ли платить таможенный сбор? Платить за хранение посылки на складе таможни и за услуги экспресс-доставщика(за оформление деклараций и тд)?

Или посылка не превышающая 200евро сразу придет мне домой?

Елизавета_Пилипчук: Отправила им письмецо такого содержания( больше для себя сохраняю на всякий)

Здравствуйте! Помогите разобраться с лимитами на экспресс доставку и сборами.

Я хочу заказать ребенку одежду с английск...

Ответом обязательно поделитесь.

Елизавета_Пилипчук: Отправила им письмецо такого содержания( больше для себя сохраняю на всякий)

Здравствуйте! Помогите разобраться с лимитами на экспресс доставку и сборами.

Я хочу заказать ребенку одежду с английск...

Была такая история у моей хорошей знакомой,в том году её дочка заканчивала 11 классов и на али они нашли платье красивое под заказ продавец шил по меркам и т.к. в срок не получилось немножко боялись что платье не успеет к выпускному и взяли экспресс-доставку 4-8 дней.Само платье стоило 150$+доставка 30$ экспресс. Получилось такая вот шняга: платьепришло в Минск на таможнюи все дальше не идет,она звонит туда трезвонит,через пару дней письмо,чтобы его забрать нужно ехать в Минск,заполнять бумаги,приложить копию оплаты когда во сколько сумма,оценил продавец его в 100 дол(непривашало лимит) либо воспользоваться услугами таможенного агента(он сам делает все необходимое и высылает его к получателю) она воспользовалась услугами агента т.к. не было возможности ехать в Минск она работала в две смены а нужно было только в будние дни и только она как получатель должна была явиться.В итоге получила платье потом быстро,при получении на почте взяли за услуги таможенного агента еще 100 $  пришлось платить.т.к. на днях выпускной и уже было уплачено 130 дол. Радости не было предела и восторга какое пришло шикарное платье!!!о деньгах и забыли я видела платье это на выпусном на фото,девка была самая красивая и вся в стразах сваровски цвет шикарный, и она его продала потом за 300 $

пришлось платить.т.к. на днях выпускной и уже было уплачено 130 дол. Радости не было предела и восторга какое пришло шикарное платье!!!о деньгах и забыли я видела платье это на выпусном на фото,девка была самая красивая и вся в стразах сваровски цвет шикарный, и она его продала потом за 300 $  может не совсем по теме,но я про доставку имела в виду

может не совсем по теме,но я про доставку имела в виду

Мама_Катя: Была такая история у моей хорошей знакомой,в том году её дочка заканчивала 11 классов и на али они нашли платье красивое под заказ продавец шил по меркам и т.к. в срок не получилось немножко боялись...

ого, это где они такого агента нашли

я уже с этим сталкивалась,когда лимит был 10евро. за услуги агента платила 240тыс+за хранение итого выходит тыс 300, ну и я еще за растаможку платила тыс 300-400... услугами пользовалась ТНТ и Юпиэс

но 100дол перебор

Елизавета_Пилипчук: ого, это где они такого агента нашли

я уже с этим сталкивалась,когда лимит был 10евро. за услуги агента платила 240тыс+за хранение итого выходит тыс 300, ну и я еще за растаможку пл...

незнаю что за оно там,тогда бакс был 10 т вроде получалось 1 млн с растаможкой+таможенный агент прямо с таможни

Вообще расстроилась((((( славян походу ненавидят...

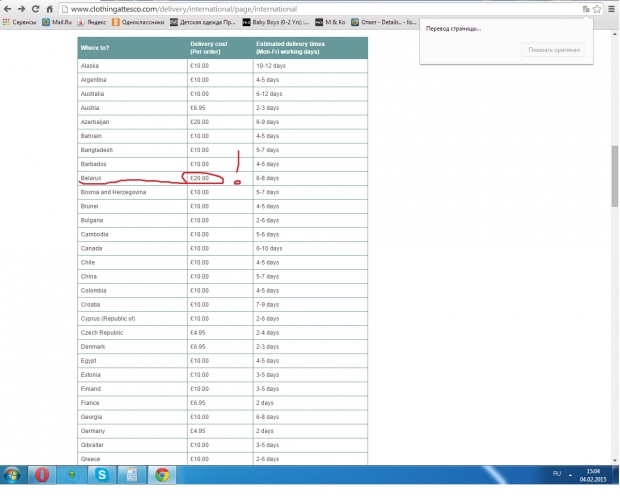

и для России та же цена..... раньше было 10фунтов(((

Прикрепленные изображения:

Мама_Катя: незнаю что за оно там,тогда бакс был 10 т вроде получалось 1 млн с растаможкой+таможенный агент прямо с таможни

видимо лучше обращать в фирму, дешевле будет

Прислали сегодня ответ,аж 5 страниц печатного текста....

сейчас буду делиться

если честно,то ничего не поняла...

О разъяснении

Рассмотрев обращение за получением письменной консультации, поступившее из Государственного таможенного комитета Республики Беларусь 04.02.2015, в рамках компетенции, определенной статьей 11 Таможенного кодекса Таможенного союза (далее – ТК ТС), главой 4 Закона Республики Беларусь «О таможенном регулировании в Республике Беларусь» (далее - Закон), сообщаем следующее.

В соответствии с пунктом 1 статьи 53 Закона таможенные органы консультируют заинтересованных лиц только по вопросам, касающимся таможенного законодательства Таможенного союза, и иным вопросам, входящим в компетенцию таможенных органов. Консультирование по вопросам условий и оплаты экспресс-доставки не входит в компетенцию таможенных органов.

Вместе с тем, особенности совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях (далее - МПО), определены главой 44 Таможенного кодекса Таможенного союза (далее – ТК ТС), Соглашением о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском от 18.06.2010 (далее – Соглашение), Соглашением об особенностях таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях от 18.06.2010, Указом Президента Республики Беларусь от 21.07.2014 № 360 «О перемещении через таможенную границу Таможенного союза в Республике Беларусь товаров для личного пользования» (далее – Указ).

Согласно подпункту 36 пункта 1 статьи 4 ТК ТС, под товарами для личного пользования понимаются товары, предназначенные для личных, семейных, домашних и иных не связанных с осуществлением

предпринимательской деятельности нужд физических лиц, перемещаемые через таможенную границу в сопровождаемом или несопровождаемом багаже, МПО либо иным способом.

В соответствии с подпунктом 16 пункта 1 статьи 4 ТК ТС, под МПО понимаются почтовые отправления, принимаемые для пересылки за пределы таможенной территории Таможенного союза, поступающие на таможенную территорию Таможенного союза либо следующие транзитом через эту территорию и сопровождаемые документами, предусмотренными актами Всемирного почтового союза.

Согласно пункту 1 статьи 3 Соглашения, отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками, исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных настоящим Соглашением;

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

Подпунктом 1.1. пункта 1 Указа установлено, что в отношении товаров для личного пользования (за исключением этилового спирта, алкогольных напитков, пива и неделимых товаров), пересылаемых в международных почтовых отправлениях в течение календарного месяца в адрес одного получателя, являющегося физическим лицом, находящимся на территории Республики Беларусь, либо ввозимых на территорию Республики Беларусь в течение календарного месяца в адрес одного получателя в качестве товаров, доставляемых перевозчиком, не уплачиваются таможенные платежи, если таможенная стоимость таких товаров не превышает сумму, эквивалентную 200 евро, и общий вес не превышает 31 килограмма.

При превышении указанной стоимостной нормы товары облагаются таможенными пошлинами, налогами по единой ставке 30 процентов от их таможенной стоимости, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 200 евро в эквиваленте и (или) весовой - 31 килограмм (пункт 8 Приложения 5 к Соглашению).

Вместе с тем, обращаем внимание, что таможенные органы в рамках консультирования не принимают предварительных решений об отнесении товара к определенной категории. Решение о признании пересылаемого товара товаром для личного пользования в каждом конкретном случае принимается при предъявлении товара

уполномоченному должностному лицу таможни, и после проведения в отношении товара необходимых форм таможенного контроля.

При признании пересылаемого товара товаром для личного пользования, а также при соблюдении установленных законодательством Таможенного союза весовых и стоимостных ограничений, лицо будет освобождено от таможенного декларирования, а также от уплаты таможенных пошлин, налогов.

Однако если в ходе осуществления таможенного контроля пересылаемый товар будет признан товаром, ввезенным с целью его использования в предпринимательской деятельности (коммерческой партией), то данный товар будет подлежать таможенному декларированию с помещением его под определенную таможенную процедуру с уплатой установленных законодательством Таможенного союза таможенных пошлин, налогов.

При этом в случае, если товары, пересылаемые в МПО в адрес физического лица, облагаются таможенными пошлинами и налогами, таможенным законодательством Республики Беларусь предусмотрено взимание таможенными органами сбора за совершение таможенных операций в отношении товаров для личного пользования в размере эквивалентном 5 евро, установленном Указом Президента Республики Беларусь от 13.07.2006 № 443 «О таможенных сборах».

Размер подлежащих уплате в соответствии с законодательством таможенных пошлин, налогов, в отношении товаров для личного пользования, будет зависеть от таможенной стоимости таких товаров, поступивших на таможенную территорию Таможенного союза в течение календарного месяца в адрес одного получателя.

Особенности исчисления сумм таможенных пошлин, налогов в отношении товаров, пересылаемых в МПО, определены статьей 316 ТК ТС. В соответствии с указанной статьей исчисление сумм таможенных пошлин, налогов производится на основании сведений о стоимости товаров, указанных в документах, предусмотренных актами Всемирного почтового союза и используемых для таможенных целей, с использованием таможенного приходного ордера, форма и порядок заполнения которого определяются Решением Комиссии Таможенного союза от 18.06.2010 № 288 «О форме таможенного приходного ордера и порядке заполнения и применения таможенного приходного ордера».

Согласно пункту 1 статьи 361 ТК ТС таможенная стоимость товаров для личного пользования определяется на основании заявленной физическим лицом стоимости таких товаров, подтвержденной оригиналами документов, содержащих сведения о стоимости товаров для личного пользования. С учетом положений Указа такими документами могут быть, например, договор,

спецификация, счет-фактура, счет-праформа, товарный чек, квитанция об оплате, а также иные документы.

При этом, как установлено пунктом 2 статьи 361 ТК ТС, в случае отсутствия у физического лица необходимых документов и (или) сведений о стоимости этих товаров либо при наличии обоснованных причин полагать, что представленные лицом документы и (или) сведения не являются достоверными, должностное лицо таможенного органа определяет таможенную стоимость товаров на основании имеющейся в распоряжении таможенного органа ценовой информации на аналогичные товары.

При признании товара коммерческой партией заполнению подлежит таможенная декларация на товары и помещение товара под процедуру выпуска для внутреннего потребления, при соблюдении условий, установленных статьей 210 ТК ТС:

1) уплаты ввозных таможенных пошлин, налогов, если не установлены тарифные преференции, льготы по уплате таможенных пошлин, налогов;

2) соблюдения запретов и ограничений;

3) представления документов, подтверждающих соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер.

Форма декларации на товары утверждена Решением Комиссии таможенного союза от 20.05.2010 № 257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация, а также сведений, необходимых для выпуска товаров.

Перечень документов, подлежащих представлению при подаче таможенной декларации, содержится в статье 183 ТК ТС.

Если в перечисленных документах не содержатся сведения, заявленные в таможенной декларации, представляются иные документы, на основании которых заполнена таможенная декларация.

Подача таможенной декларации на товары, а также уплата таможенных пошлин, налогов осуществляется декларантом либо таможенным представителем, действующим от имени и по поручению декларанта и совершающим на договорной основе необходимые таможенные операции.

В соответствии с пунктом 6 части 1 статьи 4 ТК ТС декларант - лицо, которое декларирует товары либо от имени которого декларируются товары.

Согласно статье 314 ТК ТС таможенные операции в отношении товаров, пересылаемых в МПО, производятся таможенным органом в местах (учреждениях) международного почтового обмена либо в иных местах, определенных таможенным органом.

Согласно статье 3 Соглашения, датой прибытия товаров в места (учреждения) международного почтового обмена является дата их размещения на временное хранение.

Срок временного хранения товаров определяется положениями статьи 170 ТК ТС и составляет 2 (два) месяца, которые по письменному обращению лица, обладающего полномочиями в отношении товаров, или его представителя в отношении товаров, пересылаемых в МПО, может быть продлен до 6 (шесть) месяцев.

В соответствии со статьей 185 ТК ТС до истечения срока временного хранения товаров подается таможенная декларация. Размещение товара на временное хранение в местах международного почтового обмена до его таможенного оформления является стандартной процедурой, взимание платы за которую не предусмотрено.

Таким образом, при признании пересылаемого по средствам МПО товара коммерческой партией, декларант либо таможенный представитель, действующий по его поручению, должен осуществить таможенное декларирование товара до истечения срока временного хранения по месту нахождения отдела таможенного оформления и контроля №2 «Минская почта», располагающегося по адресу: г. Минск, ул. Вокзальная, 22.

Дополнительно информируем, что настоящая информация подготовлена в соответствии с положениями статьи 11 Таможенного кодекса Таможенного союза и не является основанием для принятия решения или совершения действий (бездействия) таможенным органом или его должностным лицом при совершении таможенных операций в отношении товаров.

И.о. заместителя начальника

таможни по организации таможенного

оформления и контроля